نویسنده: رامین جهان پیما – کارشناس ارشد پرداخت الکترونیک

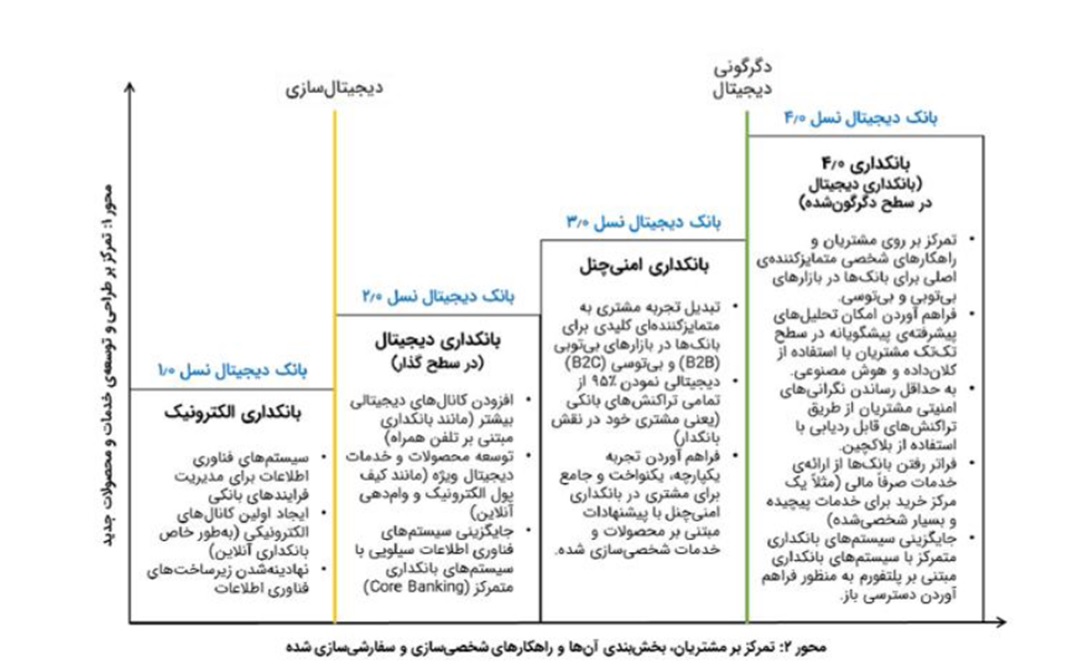

بانکداری دیجیتال چند سالی است که مورد توجه بانکهای ایرانی قرار گرفته است و دلیل آن از یک سو توسعه سریع فناوریهای دیجیتال و از سوی دیگر تغییر در مدل کسب و کارهای بانکی است. این مساله سبب شده بانکها از حالت سنتی به سوی الکترونیک و از بانکداری الکترونیک به بانکداری دیجیتال تغییر جهت دهند. در دنیا نیز شاهد چنین تحولی در صنعت بانکداری هستیم و بانکهای دیجیتال با ابعاد بسیار کوچکتر از بانکهای سنتی بزرگ، به وجود آمدهاند که تنها با ۱۰۰ یا ۲۰۰ نفر و با بهرهگیری از پلتفرمهای باز و توسعه کسب و کارهای خود بر بستر فناوریهای نوین، سهم قابل توجهی از بازار را به دست آورند. شکل زیر مسیر تحول بانکداری الکترونیک به سمت بانکداری دیجیتال را نشان میدهد. در ایران اما هنوز بسیاری از بانکها در سطح بانکداری الکترونیک متوقف ماندهاند و همچنان با corebanking و زیرساختهای متمرکز خود دست به گریبان هستند.

این در حالی است که کسب و کار بانکی از دو طرف با تهدید مواجه است. نخست فینتکها و شرکتهای فناوری بزرگ. مانند آن چه در دنیا شاهدش هستیم، کمپانیهایی مانند Alibaba، Apple، Samsung و Google و Facebook وارد حوزه پرداخت و بانکداری شدهاند و فناوری بلاکچین هم به کمکشان آمده تا بحث اعتماد (trust) را حل و فصل کرده و بتوانند سرویسهای بانکی و پرداخت ارایه کنند. با توجه به آن که این شرکتها به طور وسیع به اطلاعات کاربران دسترسی دارند و تعداد کاربرانشان بسیار زیاد و فراگیر است، به صورت بالقوه به عنوان تهدیدی برای بانکها تبدیل شده اند. نمونه داخلی آن، ادعای تلگرام برای راه اندازی شبکه TON و ورودش به حوزه پرداخت بود که باعث شد مسوولان فضای مجازی کشور احساس خطر جدی از سوی این شبکه اجتماعی نه چندان بزرگ کنند. تهدید دومی که بانکها با آن مواجه هستند، فینتکها هستند، شرکتهای چابک و متکی بر فناوری که به سرعت میتوانند خدمات ویژه و خاصی را برای گروهی از مشتریان فرآهم آورند. بنابراین به نظر میرسد بانکها از دو سو، رقبای جدی خود را حس میکنند. ضمن آن که ساختار کند و بدنه سنگین بانکها توان زیادی برای رقابت در این میدان را ندارد. از این رو، بانکداری دیجیتال به معنای فرآهم آوردن پلتفرم باز برای ارایه خدمت و تحول در مدلهای کسب و کار بانکی، تنها راه نجات از این تنگنا به نظر می رسد. آیا واقعا چنین است؟

در همین راستا، اخیرا مستندی با عنوان “بانکداری آینده و تحول دیجیتالی؛ رویکرد سیاستی و چارچوب استقرار مبتنی بر پارادایم اقتصاد هوشمند” توسط معاونت امور بانکی، بیمه و شرکتهای دولتی وزارت اقتصاد و دارایی به بانکها ابلاغ شده تا بر اساس این سند، راهبرد خود جهت حرکت به سمت دیجیتالی شدن را تنظیم کنند. وزارت اقتصاد و دارایی دو نقش برای خود قایل است که متکی بر آنها در بحث تحول دیجیتال بانکها ورود کرده است. نخست به عنوان رگولاتور اقتصاد کشور و متولی مساله اقتصاد دیجیتال.

دوم به عنوان نماینده دولت در بانکهای دولتی و خصوصی شده و رییس مجمع این بانکها. در ادامه این یادداشت سعی شده از چند زاویه به این مستند و چرایی آن نگاه شود.

آیا دغدغه کسب و کار است؟

سوال اصلی اینجاست که آیا دغدغه وزارت اقتصاد برای ورود در بحث تحول دیجیتال نظام بانکی، کسب و کار بانکهاست؟ مگر غیر از این است که دولت میبایست کسب و کارهای بنگاههای اقتصادی را به هیات مدیره آنها واگذار کرده و صرفا در جایگاه نظارتی خود قرار گیرد؟ اگر بانکی بخواهد همچنان از مسیر بانکداری سنتی به اهداف کسب و کاری خود برسد، آیا باز هم باید تحت فشار حاکمیت، مسیر خود را به سمت تحول دیجیتال دگرگون کند؟ باید در نظر داشت که همواره این صاحبان یک بنگاه اقتصادی هستند که مسیر رسیدن به اهداف بیزنس خود را تعیین کرده و پیچیدن یک نسخه واحد برای تمام بانکها که هر کدام ساختار و مدل منحصر بفردی دارند نشان دهنده آغاز یک پروژه از قبل شکست خورده دیگر است که از حاکمیت به سمت پایین تحکم شده است. بنابراین تا این درک در خود بانک ایجاد نشود که چه مسیری برای سیر تحول آن ضرورت دارد، طرحهای تکلیفی، متضمن موفقیت آنها نخواهند بود.

مسیر تحقیق و توسعه

مسیر تحقیق و توسعه باید از پایین به بالا شکل بگیرد. آن چه در این سند دیده میشود حاکی از آن است که وزارت اقتصاد در یک برنامه ضربتی و با بهرهگیری از تعداد محدودی متخصص، به جمع آوری محتوا در این خصوص پرداخته و کار کارشناسی عمیقی برای ترسیم چشم انداز اقتصاد دیجیتال صورت نگرفته است. ای کاش این امر از دل دانشگاهها، مراکز نوآوری، اتاقهای فکر و بانکها صورت میگرفت و به عنوان یک طرح پیشنهادی به وزارتخانه و دولت پیشنهاد میشد تا این که با طی مسیر برعکس، از بالا به پایین دیکته شود.

آن چه از متن این مستند برداشت میشود آن است که هدف و انگیزه اصلی وزارت اقتصاد برای ورود در این بحث، به دست آوردن یک سامانه یکپارچه اطلاعاتی از تمام عملیات بانکی و اتصال آن به سایر سامانه های اطلاعاتی کشور و در نتیجه رسیدن به تصویر جامع و دقیق به منظور رصد کردن اقتصاد خرد و کلان است.

از منظر بانکها نیز، بدون شک شاه بیت بانکداری دیجیتال، کلان داده (big data) است. اساسا وقتی بتوان تمام کانال های ارتباطی مشتری با بانک را دیجیتال کرد، اطلاعات زیادی از رفتار مشتریان در بانک ها ذخیره می شود. اگر بانک ها بتوانند با بهره گیری مناسب از زیرساخت های کلان داده و حتی Omni channel، این اطلاعات را به طرز مناسبی پاکسازی، ذخیره و مورد استفاده قرار دهند، در آن صورت از یک طرف ارزش افزوده های جدیدی در بانک خلق می شود. به عنوان مثال: تحلیل رفتار مشتریان، پیش بینی نیازمندیهای مشتری، پیش بینی روندهای بیزنسی بانک، اعتبارسنجی، تسهیلات، محاسبه سود و زیان، مغایرت یابی و غیره.

از طرف دیگر این زیرسیستم ها میتوانند منجر به کاهش شدید در نیروهای انسانی شوند به طوری که در نمونههای موفق دنیا، یک بانک تنها با چندصد نفر و ضریب نفوذ بالا به مشتریان خدمت ارایه میکند. کلان داده حلقه مفقوده در بانک های ایرانی است که در تب دیجیتال شدن میسوزند. بانکهای ما باید به این درک و باور برسند که چنان چه نتوانند از این اطلاعات ذی قیمت بهره ببرند، در عمل توسعه قابل توجهی در کسب و کارشان به وجود نمیآید. راه رسیدن به این هدف نیز ابتدا از تحقیق و مطالعه عمیق بانکها با کمک موسسات علمی است. ابتدا باید وضعیت کنونی بانکها دقیقا بررسی و تصمیمسازی مبتنی بر داده در بانکها نهادینه شود و سپس در گامهای بعدی با مطالعه روندهای دیجیتالیزه شدن بانکهای جهان، این مسیر انتخاب و طی شود.

ارسال یک نظر